Wyjątek od konieczności przekazywania do ZUS deklaracji ZUS DRA stanowią duchowni, osoby składające dokumenty za nianie oraz osoby, które podlegają dobrowolnie ubezpieczeniom emerytalnemu i rentowemu na podstawie art. 7 ustawy systemowej (kod tytułu ubezpieczenia 1900 xx).

ZUS DRA – jak wypełnić wszystkie 13 bloków i przekazać deklarację do ZUS

Każdy przedsiębiorca, który zgłoszony jest jako płatnika składek na własne ubezpieczenia i/lub za ubezpieczone osoby obowiązany jest do comiesięcznego składania w ZUS deklaracji ZUS DRA. W deklaracji przedsiębiorca wskazuje podstawy oraz składki na ubezpieczenie społeczne oraz ubezpieczenie zdrowotne za siebie i wszystkie osoby ubezpieczone, jeśli je ma. Wskazuje również kwoty wypłaconych świadczeń z ubezpieczeń społecznych. Deklaracja ZUS DRA służy również do poprawienia błędów w którejś ze złożonych deklaracji rozliczeniowych. Sprawdź, jak krok po kroku wypełnić ZUS DRA.

Z artykułu dowiesz się:

W jakiej formie ZUS DRA przekazuje się do ZUS

W jakim terminie ZUS DRA przekazuje się do ZUS

Jaka jest procedura wypełniania ZUS DRA – jak krok po kroku wypełnić:

-

Dane organizacyjne:

-

Dane identyfikacyjne płatnika składek

-

Inne informacje

-

Zestawienie należnych składek na ubezpieczenia społeczne

-

Zestawienie wypłaconych świadczeń podlegających rozliczeniu w ciężar składek na ubezpieczenia społeczne

-

Zestawienie należnych składek na ubezpieczenie zdrowotne

-

Zestawienie należnych składek na Fundusz Pracy i Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych

-

Zestawienie należnych składek na Fundusz Emerytur Pomostowych

-

Zestawienie należnych składek do zwrotu/ zapłaty (P.IV.37 + P.VI.07 + P.VII.03 + P.VIII.03 – P.V.05)

-

Deklaracja dochodu

-

Forma opodatkowania obowiązująca w danym miesiącu oraz przychód i dochód z działalności gospodarczej do celów wyliczenia składki miesięcznej na ubezpieczenie zdrowotne

-

Roczne rozliczenie składki na ubezpieczenie zdrowotne w przypadku stosowania opodatkowania w formie ryczałtu od przychodów ewidencjonowanych

-

Oświadczenie płatnika składek

Pobierz wzór dokumentu:

ZUS DRA – wersja obowiązująca od 28 kwietnia 2023 r.

Jak rozliczyć roczną składkę zdrowotną w deklaracji ZUS DRA – praktyczne przykłady

Od 28 kwietnia nowe druki ZUS DRA i ZUS RCA – pobierz poradniki dla płatników składek

Jeśli przedsiębiorca opłaca składki wyłącznie za siebie, przekazuje do ZUS tylko deklarację rozliczeniową, a jeśli zatrudnia pracowników również przekazuje za każdego z ubezpieczonych:

|

ZUS RCA |

imienny raport miesięczny o należnych składkach i wypłaconych świadczeniach |

|

ZUS RSA |

raport imienny o wypłaconych świadczeniach i przerwach w opłacaniu składek |

|

ZUS RPA |

imienny raport miesięczny o przychodach ubezpieczonego/okresach pracy nauczycielskiej |

W jakiej formie ZUS DRA przekazuje się do ZUS

Formularz ZUS DRA można złożyć w formie papierowej lub elektronicznie, w zależności za ile osób rozliczane są składki. Jeśli płatnik rozlicza więc składki za 5 lub mniej osób, może nam przekazywać do ZUS dokumenty ubezpieczeniowe w formie papierowej.

W przypadku rozliczania składki za więcej niż 5 osób przedsiębiorca ma natomiast obowiązek przekazywać dokumenty ubezpieczeniowe elektronicznie.

Dokumenty w formie papierowej przedsiębiorca składa bezpośrednio w placówce ZUS lub przesyła pocztą.

W jakim terminie ZUS DRA przekazuje się do ZUS

Deklarację wraz z pozostałymi dokumentami należy przekazać do ZUS w odpowiednim terminie, wynikającym z przepisów ustawy o systemie ubezpieczeń społecznych:

-

do 5. dnia następnego miesiąca – dla jednostek i zakładów budżetowych;

-

do 15. dnia następnego miesiąca – dla płatników posiadających osobowość prawną, dotyczy to m.in. spółek akcyjnych, spółek z o.o., spółdzielni, stowarzyszeń i fundacji;

-

do 20. dnia następnego miesiąca – dla pozostałych płatników składek, chodzi tu o przedsiębiorców opłacających wyłącznie składki na własne ubezpieczenia, przedsiębiorców i inne podmioty nieposiadające osobowości prawnej zatrudniające innych ubezpieczonych, w tym spółki osobowe (spółka: cywilna, jawna, partnerska, komandytowa, komandytowo-akcyjna, jednoosobowa spółka z o.o.).

Procedura, jak wypełnić ZUS DRA

Formularz ZUS DRA składa się z XIV bloków, które należy starannie wypełnić i które krok po kroku zostaną omówione poniżej.

W przypadku posługiwania się programami płacowymi wypełnienie deklaracji jest bardzo proste. Program sam bowiem wygeneruje i przeniesie dane do deklaracji ZUS DRA do programu płatnik.

Jeżeli jednak deklaracja DRA wypełniana jest ręcznie, wówczas należy ją uzupełnić dużymi drukowanymi literami, czarnym lub niebieskim kolorem.

ZUS DRA - I. Dane organizacyjne:

-

Pole 01 – należy wpisać nr cyfry:

3 – jeśli deklaracja składana jest do 15. dnia następnego miesiąca za miesiąc poprzedni dla płatników składek posiadających osobowość prawną,

6 – jeśli deklaracja składana jest do 20. dnia następnego miesiąca za miesiąc poprzedni dla pozostałych płatników składek.

-

Pole 02 – należy wpisać odpowiedni identyfikator deklaracji za miesiąc rozliczeniowy za który rozliczane są składki według ciągu: numer/miesiąc/rok, np. 01 12 2023.

-

Pole 03 i 04 – nie należy wypełniać

-

Pole 05 – należy wypełnić, tylko w przypadku, jeśli deklaracja lub jej korekta składana jest w wyniku decyzji pokontrolnej ZUS. Wówczas należy uzupełnić znak i numer decyzji pokontrolnej.

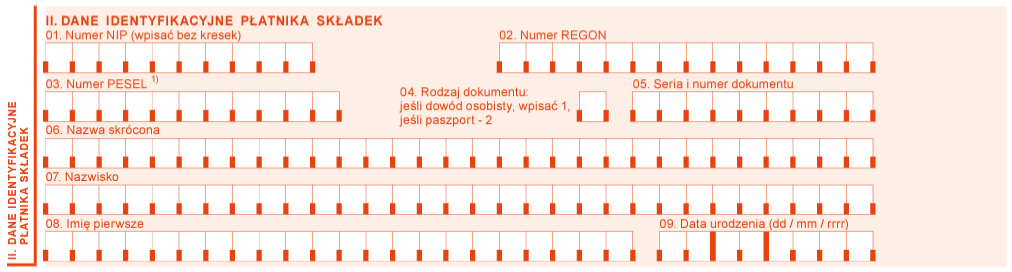

ZUS DRA - II. Dane identyfikacyjne płatnika składek

W deklaracji ZUS DRA należy podać wyłącznie dane identyfikacyjne płatnika składektakie same jak w zgłoszeniu płatnika składek ZUS ZPA/ ZUS ZFA/ ZUS ZIPA lub we wpisie do KRS/ CEIDG. Danych osób ubezpieczonych nie podaję się.

-

Pole 01 – należy wpisać numer NIP (nadany przez urząd skarbowy), nie stosując kresek między cyframi.

-

Pole 02 – należy wpisać numer REGON (nadany przez Główny Urząd Statystyczny).

-

Pole 03 – wypełnia wyłącznie płatnik składek, który jest osobą fizyczną, należy podać nr PESEL.

-

Pole 04-05 – wypełnia wyłączenie płatnik składek, będący osobą fizyczną, któremu nie nadano nr NIP, nr REGON lub nr PESEL. W polu 04 należy wybrać rodzaj dokumentu identyfikacyjnego, jeśli dowód osobisty należy wpisać 1, jeśli paszport lub inny dokument potwierdzający tożsamość obywatela Unii Europejskiej to należy wpisać 2. To, co należy wpisać w pole nr 05, zależne jest od tego, co zostało zaznaczone w polu 04. Jeśli 1, należy podać serie i numer dowodu osobistego, a jeśli 2, to należy podać serię i numer paszportu.

-

Pole 06 – powinno się wpisać nazwę skróconą, która została podana w zgłoszeniu płatnika składek lub we wniosku KRS/CEIDG-1.

-

Pole 07 – 09 – wypełnia wyłącznie płatnik składek, który jest osobą fizyczną, gdzie należy podać nazwisko, imię pierwsze oraz datę urodzenia płatnika składek. Jeśli nazwisko jest dwuczłonowe, to człony należy oddzielić kreską. Datę urodzenia należy wpisać w kolejności dzień, miesiąc i rok.

ZUS DRA - III. Inne informacje

-

Pole 01 – należy podać liczbę ubezpieczonych, za których rozliczane są składki na ubezpieczenia społeczne lub zdrowotne, przykładowo osoby prowadzące jednoosobową działalność gospodarczą i niezatrudniające pracowników wpisują w tym punkcie „1”.

-

Pole 02 – nie wypełnia się.

-

Pole 03 – należy podać stopę procentową składki na ubezpieczenie wypadkowe ustaloną przez płatnika składek lub indywidualnie ustaloną przez ZUS.

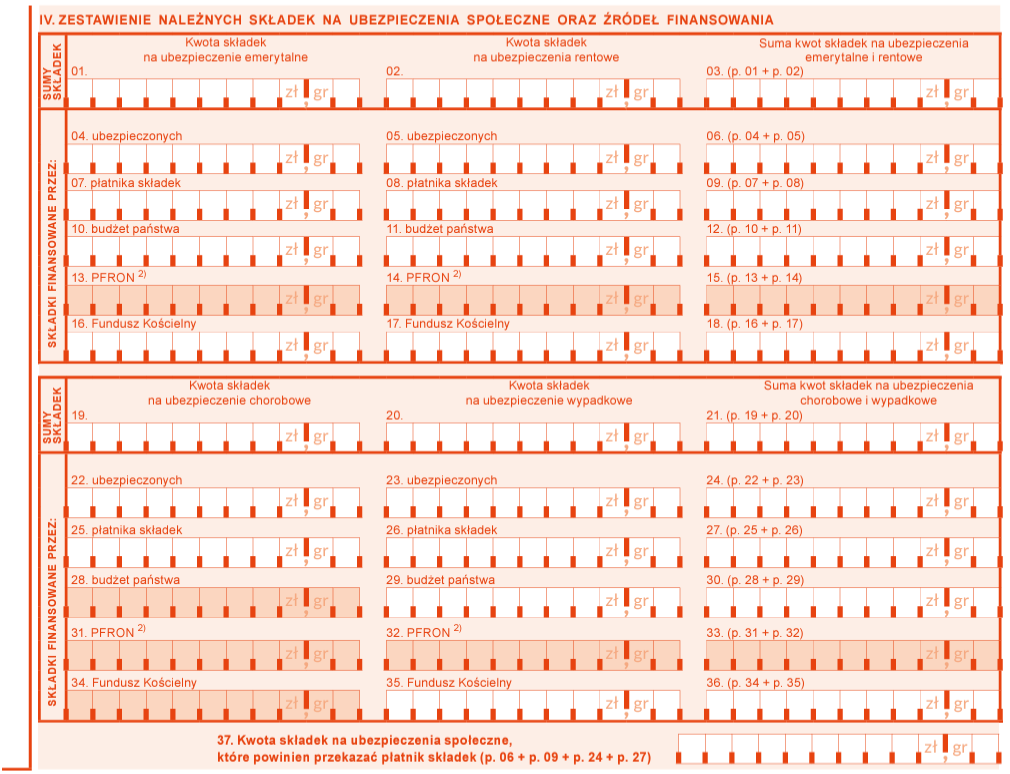

ZUS DRA - IV. Zestawienie należnych składek na ubezpieczenia społeczne

Zgodnie z ustawą systemową płatnik składek jest obowiązany opłacać składki na ubezpieczenia społeczne według stóp procentowych. Składki finansuje przedsiębiorca i ubezpieczony, w deklaracji należy to rozróżnić. Niezależnie od źródła finansowania składki zawsze opłacane są za pośrednictwem płatnika składek i wynoszą one:

-

na ubezpieczenie emerytalne – 19,52% podstawy wymiaru (finansowane w równych częściach przez płatnika i ubezpieczonego – po 9,76%),

-

na ubezpieczenia rentowe – 8% podstawy wymiaru (finansowane w wysokości 1,5% przez ubezpieczonego i 6,5% przez płatnika),

-

na ubezpieczenie chorobowe – 2,45% podstawy wymiaru (finansowane w całości przez ubezpieczonego),

-

na ubezpieczenie wypadkowe – 1,67% podstawy wymiaru lub indywidualnie składka usłana przez ZUS

W przypadku gdy są zatrudnieni pracownicy, tę część uzupełnia się na podstawie danych z raportów imiennych RCA.

-

Pole 01 – należy wpisać kwotę składek na ubezpieczenie emerytalne (suma wartości pól 04, 07, 10, 13, 16).

-

Pole 02 – należy wpisać kwotę składki na ubezpieczenia rentowe (suma wartości pól 05, 08, 11, 14, 17).

-

Pole 03 –należy wpisać kwotę składek na ubezpieczenia emerytalne i rentowe (suma wartości ww. pól 01 i 02).

-

Pole 04 – należy wpisać kwotę składki na ubezpieczenie emerytalne finansowaną przez ubezpieczonego.

-

Pole 05 – należy wpisać kwotę składki na ubezpieczenia rentowe finansowaną przez ubezpieczonego.

-

Pole 06 – należy wpisać kwotę składek na ubezpieczenia emerytalne i rentowełącznie (suma wartości pól 04 i 05).

-

Pole 07 – należy wpisać kwotę składki na ubezpieczenie emerytalne finansowaną przez płatnika składek.

-

Pole 08 – należy wpisać kwotę składki na ubezpieczenia rentowe finansowanej przez płatnika składek.

-

Pole 09 – należy wpisać kwotę składek na ubezpieczenia emerytalne i rentowe łącznie (suma wartości pól 07 i 08).

-

Pole 10 – należy wpisać kwotę składki na ubezpieczenie emerytalne, jeśli finansowana jest z budżetu państwa (np. z tytułu przebywania na urlopie wychowawczym).

-

Pole 11 – należy wpisać wpisz kwotę składki na ubezpieczenia rentowe,jeśli finansowana jest z budżetu państwa (np. z tytułu przebywania na urlopie wychowawczym).

-

Pole 12 – należy wpisać kwotę składek na ubezpieczenia emerytalne i rentowe finansowane z budżetu państwa (suma wartości pól 10 i 11).

-

Pól 13–15 nie należy wypełniać.

-

Pole 16 – należy wpisać kwotę składki na ubezpieczenie emerytalne, w przypadku finansowania jej przez Fundusz Kościelny.

-

Pole 17 – należy wpisać kwotę składki na ubezpieczenia rentowe, w przypadku finansowania jej przez Fundusz Kościelny.

-

Pole 18 – należy wpisać kwotę składek na ubezpieczenia emerytalne i rentowe (suma wartości pól 16 i 17).

-

Pole 19 – należy wpisać kwotę składek na ubezpieczenie chorobowe (suma wartości pól 22, 25, 28, 31, 34).

-

Pole 20 – należy wpisać kwotę składek na ubezpieczenie wypadkowe (suma wartości pól 23, 26, 29, 32, 35).

-

Pole 21 – należy wpisać kwotę składek na ubezpieczenie chorobowe i wypadkowe (suma wartości pól: 19 i 20).

-

Pole 22 – należy wpisać kwotę składek na ubezpieczenie chorobowe finansowanych przez ubezpieczonego.

-

Pole 23 – należy wpisać kwotę składek na ubezpieczenie wypadkowe finansowanych przez ubezpieczonego.

-

Pole 24 – należy wpisać kwotę składek na ubezpieczenie chorobowe i wypadkowe (suma wartości pól 22 i 23).

-

Pole 25 – należy wpisać kwotę składek na ubezpieczenie chorobowe finansowanych przez płatnika składek.

-

Pole 26 – należy wpisać kwotę składek na ubezpieczenie wypadkowe finansowanych przez płatnika składek.

-

Pole 27 – należy wpisać kwotę składek na ubezpieczenie chorobowe i wypadkowe (suma wartości pól 25 i 26).

-

Pole 28 – należy wpisać wpisz kwotę składek na ubezpieczenie chorobowe, w przypadku jej finansowania przez budżet państwa.

-

Pole 29 – należy wpisać kwotę składek na ubezpieczenie wypadkowe, w przypadku jej finansowania przez budżet państwa.

-

Pole 30 – należy wpisać kwotę składek na ubezpieczenie chorobowe i wypadkowe (suma wartości pól 28 i 29).

-

Pól 31–33 nie należy wypełniać.

-

Pole 34 – należy wpisać kwotę składek na ubezpieczenie chorobowe, w przypadku jej finansowania przez Fundusz Kościelny.

-

Pole 35 – należy wpisać kwotę składek na ubezpieczenie wypadkowe, w przypadku jej finansowania przez Fundusz Kościelny.

-

Pole 36 – należy wpisać wpisz kwotę składek na ubezpieczenie chorobowe i wypadkowe (suma wartości pól 34 i 35).

-

Pole 37 – należy wpisać kwotę składek na ubezpieczenia społeczne, ogółem którą powinien przekazać płatnika składek (suma wartości pól 06, 09, 24, 27).

ZUS DRA - V. Zestawienie wypłaconych świadczeń podlegających rozliczeniu w ciężar składek na ubezpieczenia społeczne

Ten blok formularza wypełnia jedynie płatnik składek, który ma uprawnienia do wypłat świadczeń chorobowych. Chodzi o płatnika, który zgodnie z ustawą o świadczeniach pieniężnych w razie choroby i macierzyństwa na 30 listopada roku poprzedniego zgłaszał do ubezpieczenia chorobowego co najmniej 20 ubezpieczonych.

Wypłacone świadczenia finansowane są w całości przez budżet państwa, dlatego płatnikowi składek należy się wynagrodzenie za ich wypłatę. Ponadto wypłacone świadczenia należy rozliczyć w ciężar składek na ubezpieczenia społeczne. Płatnicy, którzy nie są uprawnieni do wypłat świadczeń chorobowych, pomijają więc ten blok

-

Pole 01 – należy wpisać kwotę świadczeń wypłaconych z ubezpieczenia chorobowego.

-

Pole 02 – należy wpisać należy wpisać kwotę wynagrodzenia należnego za świadczenia, które wypłaciłeś z ubezpieczenia chorobowego.

-

Pole 03 – należy wpisać kwotę wypłaconych świadczeń z ubezpieczenia wypadkowego

-

Pole 04 – należy wpisać kwotę wypłaconych świadczeń finansowanych z FUS, to pole należy wypełnić wtedy, gdy została wypłacona (za okres od stycznia 2016 r.) kwota podwyższenia zasiłku macierzyńskiego do wysokości kwoty świadczenia rodzicielskiego finansowanego z funduszu chorobowego.

-

Pole 05 – należy wpisać kwotę wypłaconych wszystkich świadczeń (suma wartości pól 01, 02, 03, 04).

ZUS DRA - VI. Zestawienie należnych składek na ubezpieczenie zdrowotne

Zgodnie z ustawą zdrowotną płatnik składek jest obowiązany opłacać również składki na ubezpieczenia zdrowotne za zatrudnionych pracowników oraz często za siebie. Składkę finansuje zawsze osoba ubezpieczona. Składka na ubezpieczenie zdrowotne co do zasady wynosi 9% podstawy wymiaru składki (w przypadku osób prowadzących pozarolniczą działalność i opłacających podatek dochodowy w formie podatku liniowego, stopa procentowa składki na ubezpieczenie zdrowotne wynosi 4,9%).

Dokument ZUS DRA został również dostosowany, aby umożliwić przedsiębiorcom rozliczającym się na zasadach ogólnych (podatek według skali, podatek liniowy) wykazanie danych do wyliczenia rocznej składki zdrowotnej.

Zanim więc wypełniony zostanie blok VI, najlepiej wcześniej wypełnić blok XI, w którym należy ustalić podstawę i składkę na ubezpieczenie zdrowotne dla danej formy opodatkowani i tak ustaloną kwotę składki z bloku XI należy przenieść do bloku VI.

-

Pole 01 – należy wpisać ogół kwoty należnych składek na ubezpieczenie zdrowotne, finansowane przez płatnika składek.

-

Pole 02 – należy wpisać ogół kwoty należnych składek na ubezpieczenie zdrowotne, finansowane przez ubezpieczonych. To w tym polu należy wpisać sumę ustalonych kwot składki dla form opodatkowania wykazanych w bloku XI (suma pól 04, 08, 11, 17 i 20).

-

Pole 03 – należy wpisać ogół kwoty należnych składek na ubezpieczenie zdrowotne, w przypadku ich finansowania przez Fundusz Kościelny.

-

Pole 04 – należy wpisać ogół kwoty należnych składek na ubezpieczenie zdrowotne finansowanych z budżetu państwa bezpośrednio do ZUS.

-

Pole 05 – należy wpisać ogólna kwot składki na ubezpieczenie zdrowotne, którą płatnik przekazuje do ZUS (suma pól 1 i 2).

-

Pole 06 – nie należy wypełniać tego pola.

-

Pole 07 – należy wpisać kwotę, którą zobowiązany jest zapłacić płatnik składek, na ogół należy przepisać kwotę z pola 05.

ZUS DRA - VII. Zestawienie należnych składek na Fundusz Pracy i Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych

Przedsiębiorca będący pracodawcą oprócz składek na ubezpieczenia społeczne, obowiązany jest również obliczać i opłacać składki na fundusz pracy i fundusz solidarnościowy (łącznie 2,45% podstawy wymiaru składki na ubezpieczenia emerytalne i rentowe) oraz fundusz gwarantowanych świadczeń pracowniczych (0, 10% podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe). Składki nie oblicza się od wszystkich ubezpieczonych. Zgodnie bowiem z ustawą istnieją okoliczności wyłączające obowiązek opłacania tych składek za poszczególne osoby.

-

Pole 01 – należy wskazać kwotę należnych składek na FP i FS.

-

Polu 02 – wpisz kwotę należnych składek na Fundusz Gwarantowanych Świadczeń Pracowniczych.

-

Pole 03 – należy wskazać łączną kwotę do zapłaty (sumę pól 01 i 02).

ZUS DRA - VIII. Zestawienie należnych składek na Fundusz Emerytur Pomostowych

Pracodawcy zatrudniający osoby wykonujące pracę w szczególnych warunkach lub o szczególnym charakterze obowiązani są do opłacania składki na Fundusz Emerytur Pomostowych (2,45% podstawy wymiaru składki na ubezpieczenia emerytalne i rentowe).

-

Pole 01 – należy wskazać liczbę pracowników, za których opłacana jest składka na Fundusz Emerytur Pomostowych.

-

Pole 02 – należy wskazać liczbę stanowisk pracy w szczególnych warunkach lub o szczególnym charakterze.

-

Pole 03 należy wskazać sumę należnych składek na Fundusz Emerytur Pomostowych. W naszym przykładzie nie wypełniasz tego pola.

ZUS DRA - IX. Zestawienie należnych składek do zwrotu/ zapłaty (P.IV.37 + P.VI.07 + P.VII.03 + P.VIII.03 – P.V.05)

Na podstawie wyliczeń dokonanych zgodnie z opisem w tytule bloku należy wskazać kwotę składkę do zwrotu przez ZUS lub do zapłaty przez płatnika.

-

Pole 01 – należy wskazać kwotę do zwrotu przez ZUS.

-

Pole 02 – należy wskazać kwotę do zapłaty.

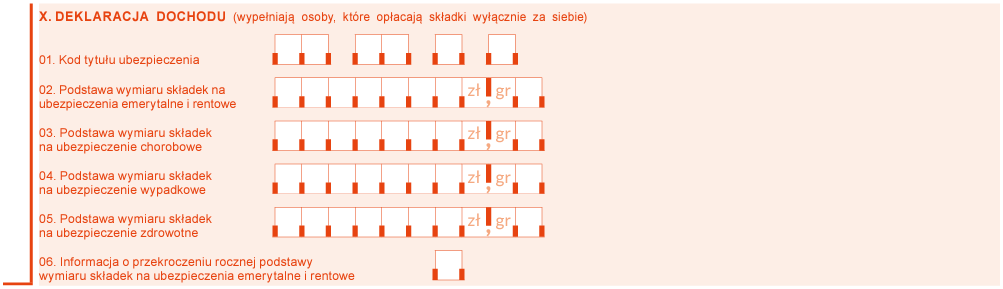

ZUS DRA - X. Deklaracja dochodu

Blok ten jest przeznaczony do wypełnienia przez przedsiębiorców opłacających składki wyłącznie za siebie, czyli nie zatrudniających żadnych osób.

-

Pole 01 – należy wskazać obowiązujący w danym okresie sześcioznakowy kod tytułu ubezpieczenia, który został podany w zgłoszeniu do ubezpieczeń.

-

Pole 02 – należy wskazać podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe.

-

Pole 03 – należy wskazać podstawę wymiaru składek na ubezpieczenia chorobowe.

-

Pole 04 – należy wskazać podstawę wymiaru składek na ubezpieczenia wypadkowe.

-

Pole 05 – należy wskazać podstawę wymiaru składek na ubezpieczenie zdrowotne. W polu należy wskazać sumę ustalonych podstaw dla form opodatkowania wykazanych w bloku XI – jest to suma pól: 03, 07, 10, 16 i 19.

-

Pole 06 – należy wypełnić wyłącznie, jeśli została przekroczona roczną podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe. W związku z tym należy wpisać: 1 – jeśli informację o przekroczeniu rocznej podstawy wymiaru składek przekazał ubezpieczony lub 2 – jeśli informację o przekroczeniu rocznej podstawy wymiaru składek przekazał ZUS.

Osoby, które korzystają z ulgi na start nie opłacają składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe. Dlatego w deklaracji rozliczeniowej ZUS DRA wykazują tylko podstawę wymiaru składki na ubezpieczenie zdrowotne i od niej rozliczają składkę na ubezpieczenie zdrowotne.

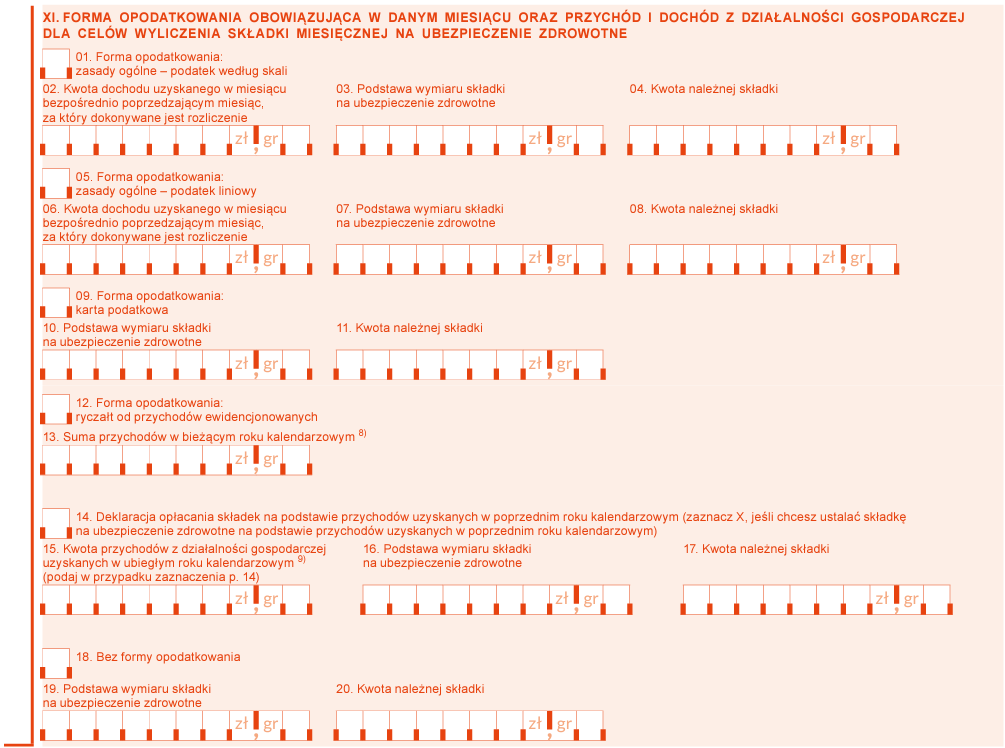

ZUS DRA - XI. Forma opodatkowania obowiązująca w danym miesiącu oraz przychód i dochód z działalności gospodarczej do celów wyliczenia składki miesięcznej na ubezpieczenie zdrowotne

Ten blok wypełniają przedsiębiorcy, którzy są obowiązani obliczać i opłacać miesięczną składkę zdrowotną od uzyskanego dochodu lub przychodu

-

Pole 01 – należy zaznaczyć, jeśli przedsiębiorca w roku poprzednim jako formę opodatkowania wskazał zasady ogólne – podatek według skali.

-

Pole 02 – należy wskazać kwotę dochodu uzyskanego w miesiącu bezpośrednio poprzedzającym miesiąc, za który składane jest rozliczenie. Dokładna zasada wyliczania dochodu określona jest w ustawie o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych.

-

Pole 03 – należy wskazać podstawę wymiaru składki na ubezpieczenie zdrowotne.

-

Pole 04 – należy wskazać kwotę należnej składki na ubezpieczenie zdrowotne.

-

Pole 05 – należy zaznaczyć, jeśli przedsiębiorca w roku poprzednim jako formę opodatkowania wskazał zasady ogólne – podatek liniowy.

-

Pole 06 – należy wskazać kwotę dochodu uzyskanego w miesiącu bezpośrednio poprzedzającym rozliczany miesiąc (dochód oblicza się tak samo jak przy podatku według skali)

-

Pole 07 – należy wskazać podstawę wymiaru składki na ubezpieczenie zdrowotne.

-

Pole 08 – należy wskazać kwotę należnej składki na ubezpieczenie zdrowotne.

-

Pole 09 – należy zaznaczyć, jeśli przedsiębiorca w roku poprzednim jako formę opodatkowania wskazał kartę podatkową.

-

Pole 10 – należy wskazać kwotę podstawy wymiaru składki na ubezpieczenie zdrowotne (dla przedsiębiorcy korzystającego z karty podatkowej, podstawę wymiaru składki stanowi kwota minimalnego wynagrodzenia).

-

Pole 11 – należy wskazać kwotę należnej składki na ubezpieczenie zdrowotne.

-

Pole 12 – należy zaznaczyć, jeśli przedsiębiorca w roku poprzednim rozliczał się podatkiem zryczałtowanym od przychodów ewidencjonowanych.

-

Pole 13 – należy wskazać sumę przychodów w bieżącym roku kalendarzowym (jeśli składka ma być ustalona na podstawie bieżących przychodów).

-

Pole 14 – należy zaznaczyć, jeśli przedsiębiorca ustalać składkę na podstawie przychodu osiągniętego w poprzednim roku kalendarzowym.

-

Pole 15 – należy wskazać sumę przychodów w poprzednim roku kalendarzowym.

-

Pole 16 – należy wskazać kwotę podstawy wymiaru składki na ubezpieczenie zdrowotne.

-

Pole 18 – należy zaznaczyć, jeśli przedsiębiorca rozlicza miesiąc, za który nie miał ustalonej formy opodatkowania.

-

Pole 19 – należy wskazać kwotę podstawy wymiaru składki na ubezpieczenie zdrowotne.

-

Pole 20 – należy wskazać kwotę należnej składki na ubezpieczenie zdrowotne. Wysokość składki w 2022 r. wynosi 626,93 zł. W naszym przykładzie nie wypełniasz tego pola.

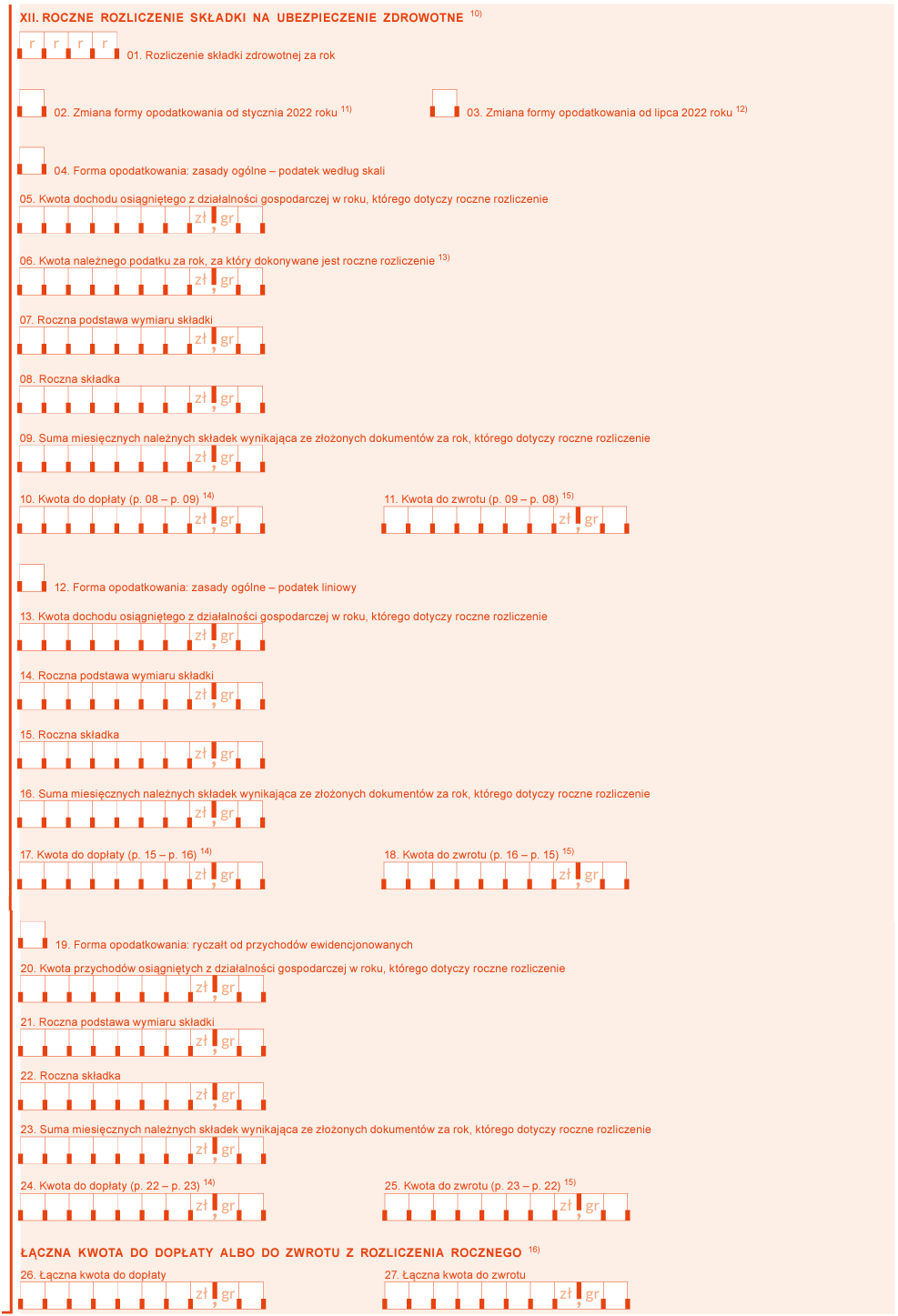

ZUS DRA - XII. Roczne rozliczenie składki na ubezpieczenie zdrowotne w przypadku stosowania opodatkowania w formie ryczałtu od przychodów ewidencjonowanych

Blok ten obowiązek mają uzupełnić płatnicy składek którzy w ciągu roku kalendarzowego obowiązani do opłacania składki na ubezpieczenie zdrowotne za siebie jako przedsiębiorcę.

Blok ten więc wypełnia się raz do roku, przy rocznym rozliczeniu składki zdrowotnej, czyli w deklaracji rozliczeniowej za kwiecień danego roku.

-

Pole 01 – należy wskazać za jaki rok przedsiębiorca dokonuje rocznego rozliczenia składki zdrowotnej.

-

Pole 02 – należy wypełnić, jeśli miała miejsce zmiana formy opodatkowania od stycznia 2022 r.

-

Pole 03 – należy wypełnić, jeśli miała miejsce zmiana formy opodatkowania od stycznia 2022 r.

Pól 02 i 03 aktualnie już nie będzie trzeba wypełniać, albowiem ta część formularza nie ma zastosowania w stosunku do roku 2023 i lat następnych.

Część bloku XII rozpoczynającą się od pola 04, a kończąca się na polu 11 wypełniają przedsiębiorcy, którzy w 2022 roku rozliczali się na zasadach ogólnych – podatek według skali.

-

Pole 04 – należy zaznaczyć, jeśli przedsiębiorca w roku poprzednim jako formę opodatkowania wskazał zasady ogólne – podatek według skali.

-

Pole 05 – należy wskazać kwotę dochodu osiągniętego z działalności gospodarczej, w roku, którego dotyczy roczne rozliczenie.

-

Pole 06 – należy wykazać kwotę należnego podatku za rok, za który dokonywane jest rozliczenie roczne. Pole to wypełnia się wyłącznie w sytuacji, gdy w roku, którego dotyczy roczne rozliczenie platnik stosował obniżenie skladki na ubezpieczenie zdrowotne do wysokości zaliczki na podatek zgodnie z rt. 82 ust. 10 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych.

-

Pole 07 – należy wskazać obliczoną roczną podstawę wymiaru składki.

-

Pole 08 – należy wskazać obliczoną roczną składkę na ubezpieczenie zdrowotne.

-

Pole 09 – należy wskazać sumę miesięcznych opłaconych składek za rok którego dotyczy rozliczenie, która wynika ze złożonych dokumentów rozliczeniowych za ten rok.

-

Pole 10 –wypełnia się w przypadku niedopłaty składki zdrowotnej (jeśli składka roczna jest większa od sumy miesięcznych należnych składek wynikających ze złożonych dokumentów).

-

Pole 11 – wypełnia się w przypadku nadpłaty składki zdrowotnej (jeśli składka roczna jest mniejsza od sumy miesięcznych należnych składek wynikających ze złożonych dokumentów).

Część formularza w omawianym bloku zaczynająca się od pola 12, a kończącą się na polu 18 wypełniają przedsiębiorcy, którzy w 2022 roku rozliczali się na zasadach ogólnych – podatek linowy.

-

Pole 12 – należy zaznaczyć, jeśli przedsiębiorca w roku poprzednim jako formę opodatkowania wskazał zasady ogólne – podatek liniowy.

-

Pole 13 – należy wskazać kwotę dochodu osiągniętego z działalności gospodarczej, w roku, którego dotyczy roczne rozliczenie.

-

Pole 14 – należy wskazać obliczoną roczną podstawę wymiaru składki.

-

Pole 15 – należy wskazać obliczoną roczną składkę na ubezpieczenie zdrowotne.

-

Pole 16 – należy wskazać sumę miesięcznych opłaconych składek za rok którego dotyczy rozliczenie, która wynika ze złożonych dokumentów rozliczeniowych za ten rok.

-

Pole 17 – wypełnia się w przypadku niedopłaty składki zdrowotnej (jeśli składka roczna jest większa od sumy miesięcznych należnych składek wynikających ze złożonych dokumentów).

-

Pole 18 – wypełnia się w przypadku nadpłaty składki zdrowotnej (jeśli składka roczna jest mniejsza od sumy miesięcznych należnych składek wynikających ze złożonych dokumentów).

Blok od pola 19 do pola 25 wypełniają przedsiębiorcy, którzy w 2022 roku rozliczali się ryczałtem od przychodów ewidencjonowanych.

-

Pole 19 – należy zaznaczyć, jeśli przedsiębiorca w roku poprzednim jako formę opodatkowania wskazał ryczałt od przychodów ewidencjonowanych.

-

Pole 20 – należy wskazać kwotę przychodu osiągniętego z działalności gospodarczej, w roku, którego dotyczy roczne rozliczenie.

-

Pole 21 – należy wskazać obliczoną roczną podstawę wymiaru składki.

-

Pole 22 – należy wskazać obliczoną roczną składkę.

-

Pole 23 – należy wskazać sumę miesięcznych opłaconych składek za rok którego dotyczy rozliczenie, która wynika ze złożonych dokumentów rozliczeniowych za ten rok.

-

Pole 24 – wypełnia się w przypadku niedopłaty składki zdrowotnej (jeśli składka roczna jest większa od sumy miesięcznych należnych składek wynikających ze złożonych dokumentów).

-

Pole 25 –wypełnia się w przypadku nadpłaty składki zdrowotnej (jeśli składka roczna jest mniejsza od sumy miesięcznych należnych składek wynikających ze złożonych dokumentów).

Końcówka omawianego bloku obejmująca pole 26 i 27 „ŁĄCZNA KWOTA DO DOPŁATY ALBO DO ZWROTU Z ROZLICZENIA ROCZNEGO” należy podać tylko jedną kwotę, tj. do dopłaty (pole 26) albo do zwrotu (pole 27).

Jeśli w roku, który przedsiębiorca rozlicza, stosował jedną formę opodatkowania, wpisuje ustaloną dla niego kwotę dopłaty albo zwrotu. Jeśli stosował kilka form opodatkowania (skala podatkowa, podatek liniowy, ryczałt od przychodów ewidencjonowanych), wpisuje ustaloną dla nich różnicę kwot dopłat i zwrotu.

ZUS DRA - XIII. Oświadczenie płatnika składek

Ostatni blok to potwierdzenie prawidłowości danych w formularzu ZUS DRA.

-

Pole 01 – należy wpisać datę wypełnienia formularza (dzień/ miesiąc/ rok).

-

Pole 02 – należy złożyć podpis (płatnik składek lub upoważniona osoba).

-

Pole 03 – należy przyłożyć pieczątkę płatnika składek (jeśli takową płatnik posiada).

Podstawa prawna:

§ 1–3 rozporządzenia Ministra Rodziny i Polityki Społecznej z 31 stycznia 2023 r. zmieniającego rozporządzenie w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika składek, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze, raportów informacyjnych, oświadczeń o zamiarze przekazania raportów informacyjnych, informacji o zawartych umowach o dzieło oraz innych dokumentów (Dz.U. z 2023 r. poz. 258).

Podobne artykuły

Zobacz również

Aktualny numer Pokaż listę wydań »

Numer 275 Maj 2024 r.

Dostępny w wersji elektronicznej

Redaktor Portalu

Zapisz się na newsletter